La creciente demanda de productos respetuosos con el medio ambiente ha provocado que muchas empresas recurran a certificar sus productos con el fin de dotar al consumidor de información que acredite el impacto ambiental de sus productos. En este sentido, las etiquetas ecológicas permiten identificar los productos de menor impacto ambiental de un modo fiable y transparente.

NORMATIVA

Por su parte, la Directiva 2024/825 sobre el empoderamiento de los consumidores para la transición ecológica pretende proteger a los consumidores de prácticas de marketing engañosas (Greenwashing o blanqueo ecológico) y ayudarles a tomar mejores decisiones de compra.

Dado que actualmente existen más de 200 etiquetas en la Unión Europea, en el futuro, solo se permitirán las etiquetas de sostenibilidad basadas en sistemas oficiales de certificación o establecidas por las autoridades públicas. Esta Directiva cubre todas las declaraciones voluntarias sobre el impacto, aspecto o desempeño ambiental de un producto o servicio y excluye aquellas cubiertas por sus propias normas europeas existentes (como la Etiqueta Ecolabel o el logotipo de alimentos orgánicos).

Además, esta Directiva se complementa con la propuesta de Directiva sobre alegaciones ecológicas o Green Claims, pues para poner freno al greenwashing es necesario garantizar que las etiquetas y declaraciones ambientales sean creíbles y confiables.

En este Webinar se van a explicar los distintos tipos de ecoetiquetas y su aplicabilidad en el sector del calzado y los componentes para el calzado, además se va a informar a las empresas sobre cómo deben comunicar sus acciones en sostenibilidad para evitar el greenwashing, conocido conceptualmente como una especie de “lavado verde” de la imagen de una compañía, en la que se ocultan o disfrazan acciones no sostenibles bajo una fachada ecológica para limpiar su actividad, es decir, como tienen que actuar las empresas para hacer las cosas correctamente, cumpliendo con la normativa legal y garantizando a los stakeholders que su actividad empresarial, industrial y comercial es responsable y sostenible.

Dirigido a:

Diseñadores, encargados de producción, personal de compras, personal de marketing y comunicación y personal del departamento de sostenibilidad.

AEC invita a todos los interesados a participar en estas jornadas de formación que prometen ser una oportunidad única para adaptarse a las nuevas normativas europeas y avanzar hacia un futuro más sostenible en la industria del calzado.

Estas jornadas organizadas por AEC, cuentan con la colaboración de Inescop y la financiación de la Consellería de Innovación, Industria, Comercio y Turismo de la Generalitat Valenciana.

Para más información y registro, visite nuestra página web www.componentescalzado.com o contacte con nosotros en aeecc@aeecc.com o llame al teléfono 965.460.158.

Objetivos de desarrollo sostenible para esta formación

https://componentescalzado.com/wp-content/uploads/2024/07/CURSO5_newsletterJORNADASAEC.jpg354733Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2024-07-09 11:29:572024-07-09 11:44:30AEC curso online de GreenWashing, Marketing y Ecoetiquetas 26 de septiembre.

Ayer tuvo lugar en el Hotel Port d’elx la primera Jornada sobre ecodiseño impulsada por AEC a la que asistieron un gran número de empresas de componentes y del calzado interesadas por conocer de primera mano las últimas normativas en materia medioambiental y como estas les afectarán próximamente atendiendo al RD 1055/2022, la nueva propuesta de Reglamento Europeo de envases y residuos de envases.

El Parlamento Europeo, a través de su Comisión de Medio Ambiente, ha presentado una propuesta para regular los envases y residuos de envases a nivel europeo.

Esta propuesta, adoptada con 56 votos a favor, 23 en contra y 5 abstenciones, establece objetivos específicos de reducción para residuos de envases respecto a 2018, de un 5% en 2030, del 10% en 2035 y 15% para 2040 y objetivos concretos para residuos de envases de plástico (10% para 2030, 15% para 2035 y 20% para 2040).

Además, contempla medidas que abarcan desde la prohibición de ciertos productos hasta la inclusión de criterios de sostenibilidad para plásticos de origen biológico, marcando una dirección ambiciosa hacia la reducción de la contaminación.

Es importante decir que esta propuesta aún no es definitiva, pero subraya un compromiso creciente con la sostenibilidad ambiental.

Enfoques de la Propuesta Europea

La propuesta del Parlamento Europeo, aún en proceso, sugiere metas específicas a largo plazo para la prevención, minimización y reducción de residuos de envases, incluyendo medidas adicionales como:

Prohibiciones específicas: la venta de bolsas de plástico muy ligeras (menos de 15 micras) sería prohibida, excepto cuando sean necesarias por razones de higiene.

Reutilización y recarga: fomento de opciones de reutilización y recarga, clarificando los requisitos para envases reutilizables.

Introducción de material reciclado en envases plásticos.

El compromiso hacia una Europa más verde

La iniciativa española, a través del Real Decreto 1055/2022, junto con la propuesta del Parlamento Europeo, reflejan un esfuerzo para abordar el desafío ambiental de los envases y residuos de envases.

A medida que la propuesta europea avanza hacia su adopción, será fundamental para España y otros estados miembros alinear sus políticas nacionales con estos nuevos objetivos europeos, asegurando así un compromiso unificado hacia una sostenibilidad ambiental más profunda y una economía circular más eficiente y robusta.

La nueva propuesta de ley sobre residuos, que hace referencia directa a los sectores de la moda, establece la obligación de recoger y reciclar los residuos textiles de manera independiente, entre otros, antes del 1 de enero de 2025. En el texto aprobado por el Consejo, además, se prevén objetivos específicos para el sector de la moda a finales de 2028.

Gracias a los Scraps, las empresas financiarán los sistemas de recogida y reciclaje del residuo. Dicha financiación se llevará a cabo de tasas “ecomoduladas”. El precio de las tasas de cada empresa irá determinado, por lo tanto, por el nivel de circularidad y sostenibilidad de los artículos que pongan en el mercado.

Desafíos

Los desafíos actuales que afrontan el sector del calzado y sus componentes son clave para el futuro. Entre otros, la implementación de algunas de las estrategias más ambiciosas de la Unión Europea, como la propuesta de Reglamento de Diseño Ecológico para Productos Sostenibles (ESRP), la ley de residuos y suelos contaminados y la Ley de Industria con Emisiones Netas Cero, sin olvidar el compromiso mundial con los objetivos de desarrollo sostenible.

Ante estos retos, la Asociación Española de Empresas de Componentes para el Calzado (AEC), en colaboración con INESCOP y con la financiación de la Conselleria de Innovación, Industria, Comercio y Turismo de la Comunitat Valenciana, han programado una serie de jornadas formativas para estar al día y no quedarse atrás.

Estas jornadas técnicas, dos de ellas presenciales y todas en modalidad online, se celebrarán a lo largo del mes de junio, julio y septiembre, para tratar las siguientes temáticas, según el calendario establecido:

* Jornadas a realizar por AEC sobre ecodiseño dentro del Plan de Actuación Previsto en el año 2024.

Este proyecto incluye la elaboración de una hoja de ruta en formato guía para implantar la sostenibilidad en la industria de los componentes para el calzado siendo la presentación de la guía el 17/10/2024 en FUTURMODA.

Dentro del Programa de estas 5 Jornadas técnicas establecidas de Formación para Empresas de Componentes para el Calzado, la primera ha versado sobre el ecodiseño, en la que las empresas asistentes han podido conocer de primera mano cómo les afecta la normativa sobre ecodiseño y que medidas deben de adoptar para adaptarse a las normativas legales, así como elaborar memorias de sostenibilidad en las empresas para implantar modelos de negocio basados en la sostenibilidad y el ecodiseño.

Objetivo del Curso:

El objetivo del primer curso ha sido el de informar y asesorar a las empresas del sector del calzado y de los componentes para el calzado en materia de ecodiseño y economía circular, dentro de un programa muy completo en el que se ha analizado el reglamento del Consejo de la Unión Europea aprobado el 27 de mayo de 2024, sobre la regulación del ecodiseño.

Participación muy significativa.

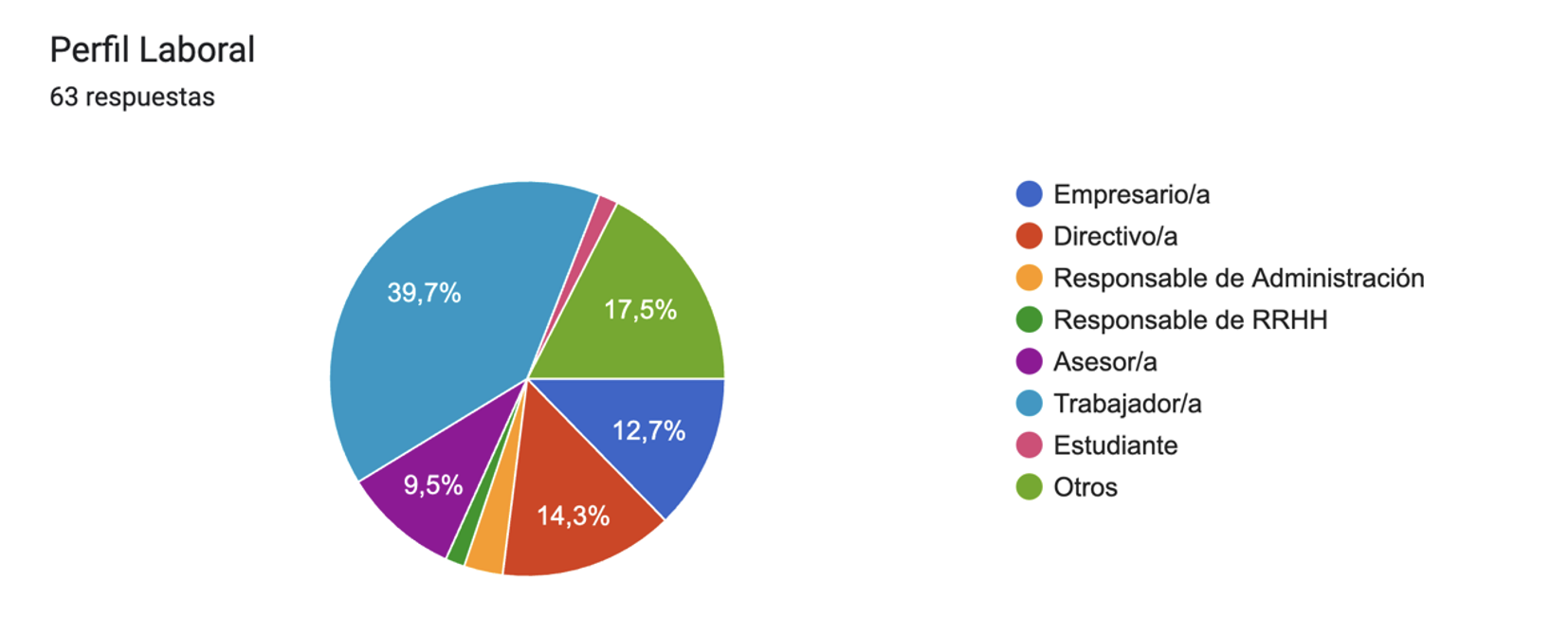

Al curso asistieron un total de 63 profesionales en representación de 18 empresas de componentes, 12 de calzado y marroquinería y 6 instituciones y 3 escuelas y diversos profesionales independientes.

Video de la Jornada

A continuación puede visualizar la primera jornada sobre ecodiseño celebrada el 20 de junio.

Estas jornadas organizadas por AEC, cuentan con la colaboración de Inescop y la financiación de la Consellería de Innovación, Industria, Comercio y Turismo de la Generalitat Valenciana.

Para más información y registro, visite nuestra página web www.componentescalzado.com o contacte con nosotros en aeecc@aeecc.com o llame al teléfono 965.460.158.

Objetivos de desarrollo sostenible para esta formación

A

https://componentescalzado.com/wp-content/uploads/2024/06/Asistentes-Jornada-Ecodiseno-AEC-200624.jpg520923Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2024-06-21 17:06:322024-06-21 17:21:18AEC impulsa el ecodiseño en las empresas de componentes.

Siguiendo con las Jornadas de Formación para empresas de componentes para el calzado en ecodiseño y sostenibilidad, le llega el momento a la cuarta jornada sobre Responsabilidad Social Corporativa en la Empresa.

Seguro que has oído hablar de la Responsabilidad Social Corporativa (RSC), pero ¿sabes cómo potenciarla en tu empresa? Esta Jornada es precisamente para eso.

AEC como organización sin ánimo de lucro tiene claramente definida su política de RSC, como uno de los pilares fundamentales para poder gestionar correctamente su actividad asociativa de manera sostenible y ética, garantizando el cumplimiento de los objetivos establecidos y para que los resultados incidan positivamente en beneficio del sector, de las empresas y de los consumidores.

De esta manera la RSC nos ayuda marcar el camino que la asociación debe seguir, por eso está basada en principios y valores de equidad e igualdad, de compromiso y responsabilidad, de gestión y buen gobierno, permitiéndonos alcanzar niveles óptimos de sostenibilidad empresarial y sectorial, que año tras año nos permite mejorar nuestros resultados, aportando valor a nuestras empresas asociadas y a la sociedad en general.

Normativa.

La Directiva 2022/2464 de información corporativa en materia de sostenibilidad europea (CSRD) pretende equiparar, con el tiempo, la publicación de la información sobre sostenibilidad con la información financiera, permitiendo al público acceder a datos fiables y comparables. Esta Directiva modifica a la anterior Directiva de información no financiera (NFRD) que fue traspuesta al ordenamiento español como la Ley 11/2018 de Información No Financiera y Diversidad.

Mientras se traspone la Directiva 2022/2464, en España sigue vigente la Ley 11/2018 que obliga a ciertas empresas a presentar el informe EINF (Estado de Información No Financiera) y, en la Comunidad Valenciana, la Ley 18/2018 para el fomento de la responsabilidad social, que obliga a elaborar una memoria anual de responsabilidad social y al Registro de entidades valenciana socialmente responsables.

Obligatoriedad

Actualmente, las empresas de más de 500 trabajadores deberán presentar informes de sostenibilidad en 2025 (sobre datos de 2024), las empresas de más de 200 empleados y con ingresos superiores a 40 millones de € o activo en balance superior a 20 millones de €, deberán presentar este informe en 2026 (sobre datos de 2025) y las PYMES cotizadas deberán presentar este informe en 2027 (sobre datos de 2026).

En este Webinar se va a informar a las empresas sobre los beneficios que va a aportar la Responsabilidad Social Corporativa en sus organizaciones, las obligaciones que tienen las empresas según la legislación vigente, cómo definir el plan de acción para conseguir los objetivos propuestos y cómo llevar a cabo este plan y controlar su desarrollo.

Dirigido a:

Directivos, encargados de producción, personal de compras, personal de marketing y comunicación, personal de recursos humanos y personal del departamento de sostenibilidad.

Contenido:

Introducción y Beneficios de la Responsabilidad Social Corporativa

Legislación

Análisis de la situación de partida, identificación de grupos de interés y definición de objetivos.

Plan de acción y roadmap con base en criterios sociales, ambientales y de buen gobierno.

Implantación del plan, seguimiento, evaluación y mejora

Programación:

Fechas: 18 de julio de 2024

Modalidad: Presencial y Online.

Lugar:INESCOP ELDA C. Alemania, 102, 03600 Elda, Alicante, España

Horario: De 10:00 a 13:00

Precio: Gratuito

Duración: 3 horas.

Ponente:

La ponente de esta cuarta jornada será: Nita Macía, directora de Estrategia & Responsabilidad

AEC invita a todos los interesados a participar en estas jornadas de formación que están siendo una oportunidad única para adaptarse a las nuevas normativas europeas y avanzar hacia un futuro más sostenible y Responsable en la industria del calzado.

Estas jornadas organizadas por AEC, cuentan con la colaboración de Inescop y la financiación de la Consellería de Innovación, Industria, Comercio y Turismo de la Generalitat Valenciana.

Para más información y registro, visite nuestra página web www.componentescalzado.com o contacte con nosotros en aeecc@aeecc.com o llame al teléfono 965.460.158.

Objetivos de desarrollo sostenible para esta formación

https://componentescalzado.com/wp-content/uploads/2024/06/CURSO4_newsletterJORNADASAEC.jpg341733Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2024-06-21 14:51:252024-06-28 11:06:07Curso de RSC en las empresas de los componentes para el calzado 18 de julio

Dentro de la política de sostenibilidad de AEC, se incluye como objetivo el cálculo de la huella de carbono.

AEC ha obtenido el Certificado de Conformidad de CO₂ Calculado de Huella de Carbono que otorga el MITECO, tras medir su huella de carbono relativa a los años 2018, 2019, 2020, 2021 y 2022.

El Director General de AEC, Álvaro Sánchez, ha formalizado la certificación contando con el apoyo de INESCOP en la solicitud y gestión de la misma, la cual empezó a efectuarse en el año 2018 con su cálculo hasta el año 2022 y habiéndose obtenido los sellos de cálculo de los años 2018, 2019, 2020, 2021 y 2022; y los sellos de reduzco y compenso del 2022.

Para Sánchez «medir y registrar las líneas base de los impactos que tenemos en nuestra organización es clave para trazar un camino de mejora», «si sabemos cuál es nuestra huella de carbono y de dónde procede el mayor número de nuestras emisiones, sabremos con certeza cuáles pueden ser las medidas que nos ayuden a reducirlas en los próximos años y contribuir, así, a la descarbonización gradual de nuestra actividad».

Desde AEC consideramos oportuno, que todas las empresas asociadas a AEC, tomen conciencia con la realidad medioambiental, animándolas de esta manera a contribuir con su cálculo a esta iniciativa que les permitirá ser más eficientes y a su vez más responsables y sostenibles. Esta iniciativa no consiste en obtener un sello, consiste en implantar una política medioambietal en cumplimiento de las normativas europeas, nacionales y autonómicas de sostenibilidad que nos permita mejorar nuestra actividad a lo largo de todo el proceso: organizativo, productivo, industrial y comercial, garantizando a los consumidores y a la sociedad en general que somos empresas, organizaciones y personas sosteniblemente responsables.

Proceso de verificación

Para verificar esta medición, desde AEC se ha tenido en cuenta las emisiones de efecto invernadero derivadas de la actividad de los años 2018, 2019, 2020, 2021 y 2022, aplicando la metodología de referencia implantada por el MITECO, Ministerio para la Transición Ecológica y el Reto Demográfico.

Este Registro, de carácter voluntario, recoge los esfuerzos de las empresas, administraciones y otras organizaciones españolas en el cálculo, reducción y compensación de las emisiones de gases de efecto invernadero que genera su actividad.

El Registro, creado por el Real Decreto 163/2014, de 14 de marzo, recoge los esfuerzos de las organizaciones españolas en el cálculo y reducción de las emisiones de gases de efecto invernadero que genera su actividad. A su vez, les facilita la posibilidad de compensar toda o parte de su huella de carbono, mediante una serie de proyectos forestales ubicados en territorio nacional. Estos proyectos, integran numerosos beneficios ambientales y sociales, entre los que se encuentra la absorción de dióxido de carbono de la atmósfera, también conocida como secuestro de carbono.

Sellos del Cálculo de la Huella de Carbono y certificados del MITECO otorgados a AEC

AEC dentro de su política ambiental ha realizado el calculo de la Huella de Carbono de los años 2018, 2019, 2020, 2021 y 2022 obteniendo el certificado del MITECO, obtenido los sellos CALCULO, REDUZCO Y COMPESO.

Con fecha 09 de abril de 2024 AEC ha obtenido el certificado de compesación otorgado por la consultora CO2 REVOLUTION por haber compensado 2 toneladas de CO2 a través del proyecto de absorción “Silvoso B” (Código: 2022-b193), tras haber mitigar su huella de carbono del año 2022.

Recuperar un área quemada tras un incendio con objeto de reestablecer la vegetación autóctona y recuperar la funcionalidad tanto del suelo como del vuelo.

Con este proyecto de reforestación se pretende la restauración ecológica de una masa devastada por el fuego que no ha podido recuperarse sin intervención humana. Esta intervención acelerará el proceso de recuperación del bosque y la proliferación de especies autóctonas, contribuirá a la regulación del ciclo del agua y mejorará calidad del suelo.

Las especies utilizadas en esta repoblación han sido Pinus pinaster subsp atlantica y un mix de frondosas autóctonas.

Características del proyecto.

Proyecto certificado por MITECO.

Código: 2022-b193.

Repoblación forestal.

Bosque incendiado.

Capacidad estimada de absorción: 14.667 TCO2.

Especies plantadas: Conífera autóctona de crecimiento rápido y frondosas autóctonas.

Objetivos de Desarrollo Sostenible (ODS)

https://componentescalzado.com/wp-content/uploads/2024/06/Huella-de-Carbono-de-AEC-1.jpg520923Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2024-06-03 12:03:172024-06-06 16:11:07AEC obtiene el certificado de cálculo de la huella de carbono de organización.

La Asociación Española de Empresas de Componentes para el Calzado (AEC), asociación sin ánimo de lucro que opera en todo el territorio nacional y que representa y defiende los intereses de las empresas del sector industrial de los componentes para el calzado, tiene como visión servir de interlocutores ante la administración pública, organismos y otras empresas de ámbito nacional e internacional, ofreciendo a nuestras empresas servicios integrales de valor añadido.

Con el compromiso de elevar los niveles de Responsabilidad Social Corporativa que AEC tiene establecidos, entre los cuales toma especial protagonismo el cuidado con el medio ambiente, AEC establece su política medioambiental.

Esta política establece y define el compromiso que la organización tiene con el medio ambiente y con la prevención del cambio climático, a la vez que establece un marco común para definir los objetivos ambientales y llevar a cabo las actividades que contribuyen a la mejora continua del sistema de gestión ambiental que desde la Asociación se impulse. Por todo ello, en AEC hemos decidido implantar un sistema de gestión ambiental según la Norma ISO-14001 adoptando los siguientes compromisos:

La mejora continua

La prevención y control de la contaminación

El compromiso de cumplir la legislación ambiental relevante y otros compromisos existentes

La mejora continua del Sistema de Gestión Ambiental, encaminada a reducir el impacto ambiental de nuestros servicios.

La prevención y control de la contaminación, mediante el uso de procesos, prácticas, materiales o productos que la eviten, reduzcan o controlen.

El cumplimiento de toda la legislación y reglamentación vigente de materia ambiental.

La implantación de esta política mediante su comunicación a todo el personal de AEC o que en su nombre nos represente.

El establecimiento y revisión de los objetivos y metas ambientales, mediante el proceso de revisión anual a cargo de la alta dirección de la organización.

La puesta a disposición del público de esta política, para favorecer la comunicación con criterios de transparencia e información a todos los grupos de interés (trabajadores, clientes, proveedores, subcontratistas, instituciones, medios de comunicación, público en general…) dándoles a conocer la política ambiental y establecer con ellos relaciones de cooperación. Con todo ello, AEC desea contribuir a la mejora del medio ambiente y a la mitigación del cambio climático en beneficio de toda la sociedad, comprometiéndose en Elche a 18 de abril de 2024.

https://componentescalzado.com/wp-content/uploads/2024/06/Politica-ambiental-de-AEC-1.jpg520923Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2024-06-03 10:04:452024-06-04 09:26:53AEC implanta su política medioambiental

Se abre el plazo para la contratación de espacio de la edición nº 52 de la feria de FUTURMODA que es la Feria de la Piel, los Componentes y la Maquinaria para el Calzado y la Marroquinería, que es un evento profesional de carácter internacional, donde están presentes todos los subsectores pertenecientes a la industria del calzado, la marroquinería y la moda.

FECHAS: 16 y 17 de OCTUBRE DEL 2024

EDICIÓN: Nº 52

TEMPORADA: Otoño-Invierno 2025-2026

Lugar: FIRA ALACANT(Elche-Alicante-España)

¿QUÉ ES FUTURMODA?

FUTURMODA es la Feria de la Piel, los Componentes y la Maquinaria para el Calzado y la Marroquinería. Es un evento profesional de carácter internacional, donde están presentes todos los subsectores pertenecientes a la industria del calzado, la marroquineria y la moda, tales como:

• Accesorios en general

• Componentes para el calzado como hormas, Suelas, Planchas, Plantillas, Tacones, Cuñas y Plataformas

• Empresas de servicio como estampación, serigrafia…

• Cueros, curtidos y Pieles

• Textiles, tejidos y Materiales Sintéticos

• Productos Químicos y Materias primas

En esta feria exponen alrededor de 300 firmas de España, Italia, Portugal, Alemania o China y es visitada por unos 7000 visitantes que son principalmente fabricantes de calzado y marroquinería a nivel nacional y europeo.

Video resumen de la 51 edición de FUTURMODA MARZO 2024

https://componentescalzado.com/wp-content/uploads/2024/04/banner-Futurmoda-52.png175589Ana Piquerashttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngAna Piqueras2024-04-29 10:02:512024-04-29 10:16:57FUTURMODA lanza su nueva edición

AEC organiza la participación agrupada de 12 empresas en Lineapelle New York que se celebrará el 19 y 20 de julio de 2023 en el Metropolitan Pavilion, en el 125 West, 18th street de Nueva York.

En la próxima edición expondrán 118 empresas, de las cuales el 77% son expositores de curtidos, el 11% de sintéticos y tejidos, el 8% de accesorios y componentes y el 4% servicios y químicos. Por países predominan las empresas italianas con un 41%, seguidas por las francesas, españolas y brasileñas con un 13% cada una. También exponen otros países como Alemania, China, EEUU, India, Paquistán, Reino Unido y Turquía.

https://componentescalzado.com/wp-content/uploads/2023/07/Lineapelle-NYC-Feb23_052_J8A4880.jpg12801920Ana Piquerashttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngAna Piqueras2023-07-12 11:34:212023-07-12 11:56:14LINEAPELLE NEW YORK JULIO 2023

AEC organiza la participación agrupada de 7 empresas en Lineapelle London que se celebrará el 11 de julio en el Harm Yard Hotel de Londres, ubicado en One Harm Yard, LONDON-W1D 7DT. La participación contará con el Apoyo de ICEX.

En dicho evento exponen un total de 43 empresas, de las cuales el 74% son expositores de curtidos, el 14 de accesorios y componentes y el 12% tejidos y sintéticos. Por países predominan las empresas italianas con un 56%, seguidas por las españolas y francesas con un 19% cada una.

https://componentescalzado.com/wp-content/uploads/2023/07/LINEAPELLE-LONDON-2023.jpg464695Ana Piquerashttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngAna Piqueras2023-07-10 07:42:072023-07-10 10:40:15LINEAPELLE LONDRES JULIO 2023

Hoy a tenido lugar en el Salón de Actos de la Fundación Universidad Miguel Hernández, la Jornada sobre el sector del Calzado y los componentes para el Calzado, bajo el título DESARROLLANDO EL CALZADO PARA EL FUTURO.

Dos mesa de debate, orientadas a poner en valor la industria y en las que se han analizado en profundidad temas tan importantes como: el Calzado y su Industria.

PRIMER PANEL DE EXPERTOS.

En la primera mesa, moderada por Álvaro Sánchez, Director General de AEC, y que ha contado con la participación de Francisca Arán, coordinadora de I+D de INESCOP; Juan Carlos González, director de innovación del IBV; y Francisco Monzó, CEO de FIXTOE; quienes han participado esta mañana y compartido con todos nosotros sus conocimientos, proyectos y recomendaciones para que el sector afronte con éxito los nuevos retos.

La mesa ha estado centrada en el calzado y la calidad de Vida, la importancia de la calidad de los materiales, la sostenibilidad y los proyectos de mejora, generando una gran aceptación entre el público profesional que ha asistido a la jornada, cercano a las 70 personas.

SEGUNDO PANEL DE EXPERTOS

La segunda mesa, moderada por Aitor Bolza, Responsable de Innovación y RSC de AVECAL, ha contado con la participación, como ponentes, de: Rubén Carbonel Presidente de la empresa Wonders, Inmaculada Pérez, Directora de Comunicación y Marketing de la empresa Garvalin y Andrés Herrero, Gerente de la empresa Calzamedi

La mesa ha estado centrada en la innovación, el diseño, la moda y la sostenibilidad, y cómo están incidiendo actualmente en el sector del calzado, generando también una gran aceptación entre el público profesional que ha asistido a la jornada.

Para aquellas personas interesadas, que hayan podido asistir, o bien no, a la jornada de manera presencial o online, y tengan interés en poder volver a disfrutar de la misma nuevamente, les adjuntamos el link directo al video para poder visualizar la jornada en cualquier momento.

Una primera

https://componentescalzado.com/wp-content/uploads/2023/06/UMH-AEC-CALZADO-Y-CALIDAD-DE-VIDA.png520923Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2023-06-13 13:24:272023-06-13 13:24:30Calzado y Calidad de Vida

https://componentescalzado.com/wp-content/uploads/2023/04/TAMANOS-PARA-LA-HOME-DE-AEC-3.png7681024Ana Piquerashttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngAna Piqueras2023-04-25 10:19:352023-05-11 13:01:35Comienzan los preparativos de la 50a edición de FUTURMODA

La Asociación Española de Empresas de Componentes para el Calzado AEC, junto a la Promotora de Moda, WGSN, presentarán a todas las personas interesadas en el mundo de la moda y del diseño, la nueva temporada OTOÑO-INVIERNO 2024-2025.

Dicho evento tendrá lugar el próximo martes , día28 de marzo 2023 a las 19:00 horas.

Lugar: Centrode Congreso de Elche , Carrer del Filet de Fora, 1 , 03203 Elche – Alicante .

Entrada gratuita limitada al aforo de la sala. Para poder asistir deben de cumplimentar el siguiente enlace :

Al finalizar la presentación serviremos un coctel.

https://componentescalzado.com/wp-content/uploads/2023/03/Banner-formulario-Presentacion-Tendencias-OI24-25-002-1.jpg3001200Ana Piquerashttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngAna Piqueras2023-03-14 08:52:592023-03-14 10:37:15Presentación en directo de Tendencias de Moda Otoño/Invierno 2024-2025

La Sala de Cámara del ADDA arropa y ovaciona a los galardonados en una noche repleta de emotividad

La Sala de Cámara del Auditorio de la Diputación de Alicante se llenó el pasado día 21 de noviembre con motivo de la gala de entrega de los II Premios COPE Alicante, unos galardones que buscan reconocer la labor de personajes, empresas y entidades que hacen de esta provincia un territorio próspero, emprendedor, agradable y solidario.

El alcalde de Alicante, Luis Barcala, la vicealcaldesa, Mari Carmen Sánchez, la consellera Josefina Bueno, el director general de Relaciones Informativas de la Generalitat, Pere Rostoll, la vicepresidenta de la Diputación Provincial, Julia Parra, la bellea del foc, Belén Mora, o la rectora de la Universidad de Alicante, Amparo Navarro, se han dado cita en el acto conducido por los locutores de COPE Denis Rodríguez y Juan Franciso Millán, que también ha contado con decenas de personalidades, empresarios, políticos, anunciantes y oyentes de Cope Alicante.

PREMIO ECONOMÍA Y EMPRESA: POVEDA TEXTIL Gabriel Poveda inició su carrera en el sector textil en el año 2000. Hace 7 años dio el paso de formar su propia empresa apostando por un futuro en la industria textil más sostenible y desarrollando una gran colección de tejidos orgánicos y reciclados certificados. Son la primera empresa de emisión cero de todo el sector y una de las cuatro compañías que han conseguido este objetivo para el 2020, un logro con el que también repiten en 2021. Premio impulsado por la plataforma empresarial REM.

https://componentescalzado.com/wp-content/uploads/2022/12/PREMIOS-COPE-ALICANTE.png732976Ana Piquerashttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngAna Piqueras2022-12-05 16:21:242022-12-07 08:50:42Premio Economía y Empresa: POVEDA TEXTIL galardonado en la II edición de los Premios COPE Alicante

https://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.png00Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2021-11-17 14:08:342021-11-17 14:09:52GO GLOBAL VI Edición

Webinario sobre Innovación en el sector de los componentes para el calzado.

AEC y el Parque Científico de la UMH, hemos organizado el jueves 2 de diciembre un evento orientado a identificar y definir retos para el sector de los componentes para el calzado. Esta sesión se enmarca en el programa IT Connecta puesto en marcha por el PCUMH.

OBJETIVO DE LA JORNADA:

El objetivo es ofrecer información y herramientas para la puesta en marcha de nuevos desarrollos o mejoras tecnológicas que sean relevantes para la actividad de las empresas vinculadas a la Asociación Española de Empresas de Componentes para el Calzado (AEC). También, ofrecer apoyo para la búsqueda de solucionadores.

¿Cuándo? 2 de diciembre ¿A qué hora? Entre las 10:00 y las 12:30 horas ¿Dónde? Sede AEC. Elche Parque Empresarial. (Calle Severo Ochoa 42, Elche) ¿A quién está dirigido? A empresas asociadas a la AEC. (Aforo limitado)

PROGRAMA:

10:00 – 10:15h. Bienvenida y presentaciones. A cargo de Álvaro Sánchez, director general de AEC; y Sergio Román, director del Área de Desarrollo Empresarial del Parque Científico de la UMH.

10:15 – 10:30h. Líneas de investigación UMH. A cargo de investigadores de la Universidad Miguel Hernández.

10:30 – 11:15h. «De los retos a la acción: hacia un sector más resiliente»(Parte I). A cargo de Nicola Cerantola, director de Ecologing

11:15 – 11:25h. Descanso Café

11:25 – 12:30h. «De los retos a la acción: hacia un sector más resiliente» (Parte II). A cargo de Nicola Cerantola, director de Ecologing

INSCRIPCIONES:

Esta jornada de trabajo se realizará en la sede de AEC, ubicada en Elche Parque Empresarial, entre las 9:30 y las 12:30 horas. La asistencia es gratuita y el aforo estará limitado a 20 empresas, con un máximo de dos participantes por compañía, previa inscripción en https://www.parquecientificoumh.es/es/innovando-en-el-sector-de-componentes-del-calzado o cumplimentando el siguiente formulario de inscripción.

https://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.png00Álvaro Sánchezhttps://componentescalzado.com/wp-content/uploads/2021/02/Logos-FCFS-AEC-negro.pngÁlvaro Sánchez2021-11-04 10:30:012021-11-04 10:44:51AEC JORNADA PRESENCIAL – INNOVACIÓN EN EL SECTOR DEL CALZADO

Utilizamos cookies para optimizar nuestro sitio web y nuestro servicio.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos anónimos. Sin una requerimiento, el cumplimiento voluntario por parte de su proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarlo.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.